发布日期:2024-07-22 05:25 点击次数:80

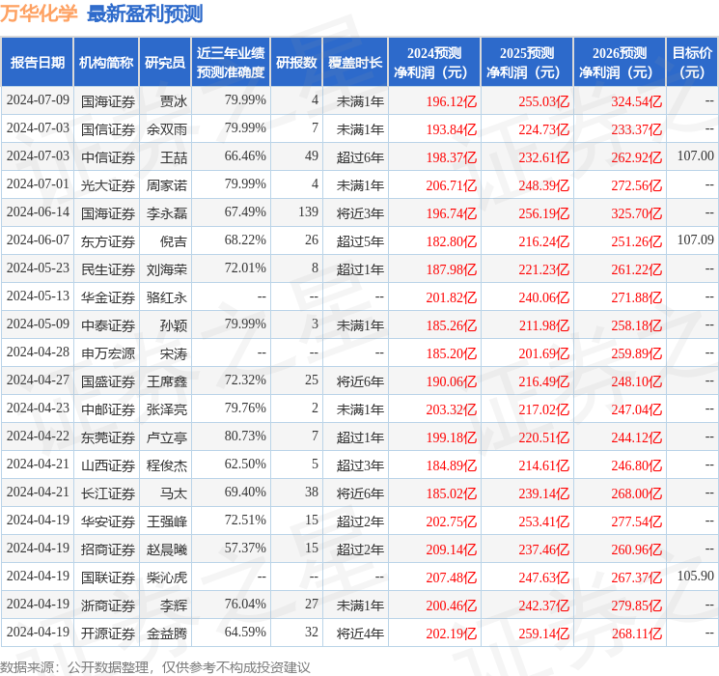

华安证券股份有限公司王强峰近期对万华化学进行研究并发布了研究报告《万华化学系列深度二:全面拆分未来3年国内MDI需求》,本报告对万华化学给出买入评级,当前股价为82.16元。

万华化学(600309)

主要观点:

MDI景气度受国民经济走势影响,具有周期、成长双重属性

MDI是过去20年发展较快的化工原材料之一,常用于制造聚氨酯材料,市场景气度和国民经济走势息息相关,目前主流的MDI下游主要用于家电、地产、纺服、弹性体等领域,具有周期属性的特点,从2022年起,全球经济增速放缓,MDI需求短期承压,价格整体处于底部区间。此外,MDI制成的聚氨酯材料具有优异的弹性、节能保温、轻量化、无醛胶粘的性能,随着对材料无醛环保、节能轻量化等性能追求,MDI又具有成长属性,在无醛胶粘剂、轻量化复材、节能环保泡沫等方面具有长期广泛应用。

MDI国内需求逐步向好,海外地产需求未来受益于降息有望反弹2022年全球MDI需求量为810万吨,2023年全球MDI需求量为832万吨,目前需求处于缓慢复苏阶段。国内聚合MDI下游应用最大的为白色家电领域,占比达到50%,从2023年起,冰箱月度产量从底部逐步开始增长,市场进入新的修复周期。国内汽车产量在经过疫情后产销量也处于稳定增长阶段,国内MDI需求处于缓慢复苏中。2022年后,美国地产景气度进入下行趋势,未来随着美国降息房贷利率逐步回落,美国地产有望出现反弹。

MDI下游新应用领域快速推广,带动复材及胶粘剂用MDI需求

聚氨酯材料具有节能保温、轻量化、无醛胶粘的性能,在无醛板、托盘、汽车、光伏边框、建筑保温等领域具有一定应用进展,无醛板是目前发展最快的MDI需求新的增长点,预计2026年无醛板市场对MDI胶的潜在总需求量将突破57万吨。复材用光伏边框具有轻量化、耐腐蚀的优点,2026年聚氨酯复材边框对MDI需求潜在空间为5.70万吨。目前聚氨酯用外墙保温材料在中国发展仍旧缓慢,目前政策法规日益完善,聚氨酯保温材料兼具保温和阻燃的作用,以预测的2026年竣工面积为基础,假设聚氨酯建筑保温外墙渗透率达到15%,远期对MDI潜在需求量为22万吨。随着MDI下游新应用的推广,我们预计MDI下游需求仍有广泛的潜在增长空间。

MDI供给格局稳定,新增产能以万华为主,未来供需仍旧保持稳定目前MDI全球产能1072万吨,主要集中在万华化学、巴斯夫、科思创、亨斯迈、陶氏五家厂商,CR5达到91%。未来新产能增量主要来自于万华60万吨以及锦湖三井20万吨,竞争格局相对稳定,考虑到能源、人工、折旧、MDI工艺技术等成本差异,未来新进入者的可能性较低。2023年国内经济缓慢复苏,家电产量在经过2022年的周期底部后开始逐步修复,汽车在疫情后逐步恢复、地产竣工端在“保交楼”等政策下短期出现反弹,而MDI下游新的应用增长点无醛板、冷链集装箱等增长迅速,根据卓创数据,2023年MDI需求在2022年基础上增长10.16%。未来随着经济的进一步回暖,我们预计家电、汽车、纺服等传统主要需求领域将维持和GDP正相关的增速缓慢增长,而对于目前新兴的无醛板、冷链集装箱、托盘等应用,我们预计未来将保持高速增长,也将弥补长期地产下行对MDI需求的缺失,预计2024-2026年国内MDI需求量将保持5%左右的增速。

投资建议

万华化学是全球聚氨酯行业知名企业,新能源、香精香料、POE、半导体等新材料项目加速推进,未来有望持续较高的资本投入,业绩中枢有望逐步上移。预计公司2024-2026年归母净利润分别为202.75、253.41、277.54亿元,同比增速分别为20.6%、25.0%、9.5%,当前股价对应PE分别为13、10、9倍,维持“买入”评级。

风险提示

(1)项目建设进度不及预期的风险;

(2)项目审批进度不及预期的风险;

(3)原材料价格大幅波动的风险;

(4)产品价格大幅下跌的风险。

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利199.18亿,根据现价换算的预测PE为12.87。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级26家,增持评级1家;过去90天内机构目标均价为107.6。